El punto de equilibrio, también conocido como umbral de rentabilidad, es un concepto fundamental en la gestión empresarial. Representa el nivel de producción y ventas necesario para cubrir todos los costos, tanto fijos como variables, sin generar ni ganancias ni pérdidas.

En este artículo, analizaremos el caso de la empresa Bike S.A., dedicada a la fabricación de bicicletas, para ilustrar cómo se calcula e interpreta el punto de equilibrio.

Caso Práctico: Bike S.A.

La empresa Bike S.A. fabricó y vendió 200,000 bicicletas durante el año pasado. Sus ingresos totales por la venta de bicicletas ascendieron a 42,000,000 €. Los costos fijos del ejercicio fueron de 6,300,000 euros y los costos variables totales de 28,000,000 €.

Cálculo del Punto de Equilibrio

Para determinar el punto de equilibrio, necesitamos calcular primero el precio de venta unitario y el costo variable unitario:

- Precio de venta unitario (PVU): Ingresos totales / Cantidad vendida = 42,000,000 € / 200,000 bicicletas = 210 €/bicicleta

- Costo variable unitario (CVU): Costos variables totales / Cantidad producida = 28,000,000 € / 200,000 bicicletas = 140 €/bicicleta

Una vez que tenemos estos datos, podemos aplicar la fórmula del punto de equilibrio en unidades:

Sustituyendo los valores:

Por lo tanto, el punto de equilibrio de Bike S.A. es de 90,000 bicicletas.

Esto significa que la empresa necesita vender 90,000 bicicletas para cubrir todos sus costos. Si vende más de 90,000 bicicletas, obtendrá beneficios; si vende menos, incurrirá en pérdidas.

Cómo calcular el punto de equilibrio de tu negocio (paso a paso + plantilla)

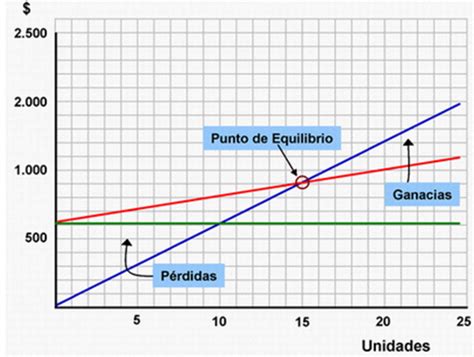

Representación Gráfica

La representación gráfica del punto de equilibrio muestra la intersección entre la línea de ingresos totales y la línea de costos totales. A partir de la venta de 90,000 bicicletas, los ingresos totales superan los costos totales, lo que indica una situación de beneficios. Con el nivel de ventas de 200,000 bicicletas, la empresa ha obtenido beneficios, ya que sus ingresos totales han sido significativamente superiores a los costos totales.

Significado de los Resultados

El punto de equilibrio es una herramienta crucial para la toma de decisiones empresariales. Permite a la empresa:

- Evaluar la viabilidad de un producto o servicio.

- Establecer precios de venta adecuados.

- Controlar los costos.

- Planificar la producción.

En el caso de Bike S.A., el análisis del punto de equilibrio revela que la empresa tiene un margen de seguridad considerable, ya que su nivel de ventas supera ampliamente el umbral de rentabilidad. Esto indica una buena gestión de los costos y una demanda sólida de sus productos.

Otros Ejemplos y Consideraciones

El concepto de punto de equilibrio se aplica a una amplia variedad de empresas y situaciones. A continuación, se presentan algunos ejemplos adicionales:

Ejemplo 1: Fabricación de Camisetas

Un equipo de fútbol profesional vende camisetas grabadas con el nombre de sus jugadores a un precio de 45 € la unidad. La empresa proveedora le cobra 4€ por camiseta y 1€ por el grabado de cada una de ellas. Los costes fijos que corresponden a este producto son 120.000 € al año.

En este caso, el nivel de producción y venta de camisetas para cubrir los costes fijos, es de 3000 camisetas. Si vende más de 3000 camisetas obtendrá beneficios y si vende menos de 3000 tendrá pérdidas.

Ejemplo 2: Fabricación de Teléfonos Móviles

Una empresa que fabrica teléfonos móviles soporta unos costes fijos de 50.000 euros y un coste variable unitario de 75 euros. El precio de venta de cada teléfono móvil es de 100 euros.

El nivel de producción y ventas necesario para no tener ni beneficios ni pérdidas, es decir, el punto muerto, asciende a 2000 teléfonos.

Tabla Resumen de Ejemplos

| Empresa/Producto | Costos Fijos (€) | Costo Variable Unitario (€) | Precio de Venta Unitario (€) | Punto de Equilibrio (Unidades) |

|---|---|---|---|---|

| Bike S.A. (Bicicletas) | 6,300,000 | 140 | 210 | 90,000 |

| Equipo de Fútbol (Camisetas) | 120,000 | 5 | 45 | 3,000 |

| Fabricante (Teléfonos Móviles) | 50,000 | 75 | 100 | 2,000 |

Consideraciones Adicionales

- Cambios en los costos: Si los costos fijos o variables cambian, el punto de equilibrio también se modificará. Por ejemplo, si la empresa se viese obligada a reducir el precio de venta de las puertas a 100 euros, deberá vender más puertas para alcanzar el punto muerto ya que el margen que aporta cada una de las puertas para cubrir los costes fijos es menor.

- Decisiones de producción: En el caso de que la empresa necesite 1.000 unidades, el coste de producirlas y el importe a desembolsar por la compra serían iguales. Estamos ante el punto donde es indiferente comprar o fabricar.

tags: #la #empresa #bike #fabrica #bicicletas #soportando